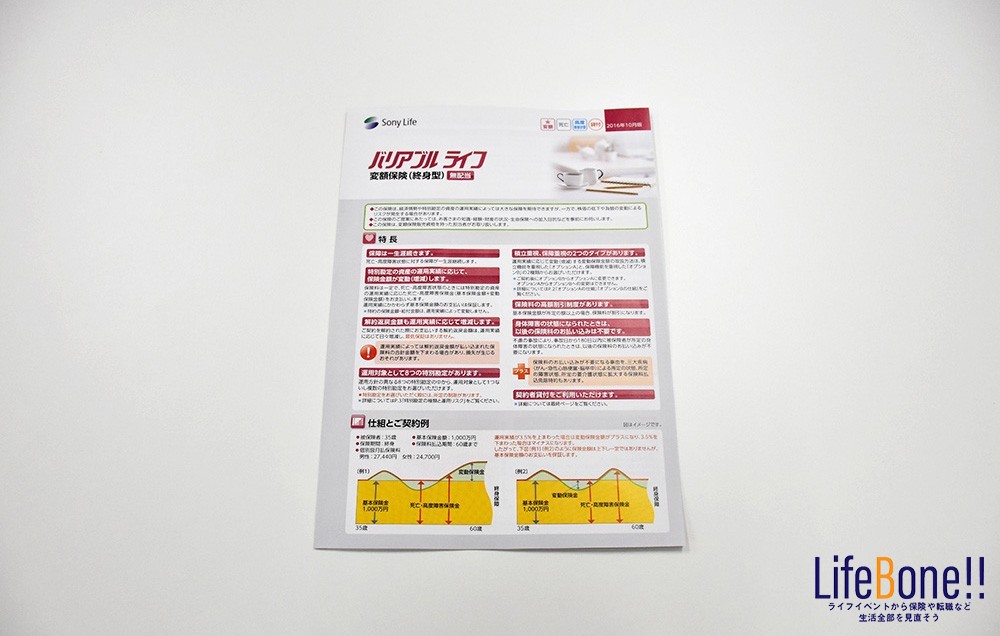

ソニー生命のバリアブルライフ変額保険は死亡・高度障害状態に対する保障が一生涯続く変額型の終身保険です。経済情勢や特別勘定の資産の運用次第で、死亡保険金や解約返戻金が増減するのでハイリスク・ハイリターンの終身保険といえます。変動保険金額の取り扱い方法は積立重視と保障重視の2タイプ、運用元なる特別勘定は日本・海外を含め株式型、債券型など8つから選ぶことができます。また、基本保険金額が所定額を超える場合には保険料が割引になる高額割引制度もあります。

主契約

| 主契約 | 支払事由 |

| 死亡保険金 | |

| 死亡保険金 | - 傷害または疾病が原因で所定の高度障害状態になったとき

|

特約

| 特約 | 支払事由 |

| 平準定期保険特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 被保険者が所定の高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 平準定期保険特約(喫煙リスク区分型) | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 被保険者が所定の高度障害状態に該当、主契約の高度障害保険金が支払われるとき

- 非喫煙者保険料率が適用され、保険料が割安

|

| 無解約返戻金型平準定期保険特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 被保険者が所定の高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 家族収入特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 被保険者が所定の高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 逓減定期保険特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 被保険者が所定の高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 生前給付終身保険特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 特約の責任開始期以後、特約の責任開始期前を含めて初めてがんに罹患したと医師によって病理組織学的所見により診断確定されたとき

- 特約の責任開始期以後、疾病を原因として急性心筋梗塞や脳卒中で所定の状態に該当したとき

- 高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 生前給付定期保険特約 | - 被保険者が死亡し、主契約の死亡保険金が支払われるとき

- 特約の責任開始期以後、特約の責任開始期前を含めて初めてがんに罹患したと医師によって病理組織学的所見により診断確定されたとき

- 特約の責任開始期以後、疾病を原因として急性心筋梗塞や脳卒中で所定の状態に該当したとき

- 高度障害状態に該当、主契約の高度障害保険金が支払われるとき

|

| 災害死亡給付特約 | - 被保険者が責任開始期以後に発生した不慮の事故、発病した所定の感染症を直接の原因として死亡したとき

- 被保険者が責任開始期以後に発生した不慮の事故、発病した所定の感染症を直接の原因として高度障害状態に該当したとき

|

| 傷害特約 | - 被保険者が責任開始期以後に発生した不慮の事故、発病した所定の感染症を直接の原因として死亡したとき

- 責任開始期以後に発生した、不慮の事故を直接の原因として、事故当日を含めてその日から180日以内に身体障害の状態に該当したとき

|

| 入院総合保障特約(87) | - 不慮の事故による傷害で事故当日から180日以内に入院し、入院期間が5日以上継続したとき

- 病気により5日以上継続して入院したとき

- 不慮の事故や病気による傷害で所定の手術を受けたとき

- 組織の機能障害がある方に骨髄幹細胞を移植することを目的として、特約の責任開始期から1年経過後に骨髄幹細胞採取手術を受けたとき

|

| 成人病総合保障特約(95) | - がん、糖尿病、心疾患、高血圧性疾患など所定の成人病で5日以上継続して入院したとき

- 所定の成人病で所定の手術を受けたとき

- 所定の成人病で5日以上継続して入院した後に生存して退院したとき

|

| がん特約 | - がん給付の責任開始期以後に保険期間中に初めてがんと医師から診断確定されたとき

- がん給付の責任開始期前にがんと診断確定されることなく、がん給付の責任開始期以後に診断確定されたがん治療を直接の目的として保険期間中に入院したとき

- がん給付の責任開始期前にがんと診断確定されることなく、がん給付の責任開始期以後に診断確定されたがん治療を直接の目的として保険期間中に所定の手術を受けたとき

- がん入院給付金の支払事由に該当する入院後、療養するために保険期間中に退院したとき

|

| リビング・ニーズ特約(04) | |

| ナーシング・ニーズ特約(04) | - 特約保険金の請求日におてい、公的介護保険制度に基づき、要介護4または要介護5の状態を更新認定を含め認定されていること

- この認定は特約の締結日以降、満65歳以降に要介護認定または要介護更新認定されたものに限る

|

| 保険料払込免除特約 | - 責任開始期以後に三大疾病のがん(上皮内がん等を除く)、急性心筋梗塞、脳卒中で所定の状態になったとき

- 傷害または疾病が原因で所定の障害状態になったとき

- 傷害または疾病が原因で所定の要介護状態になり、その状態が180日継続したとき

|

| 買増権保証特約(92) | - 将来の健康状態に関わりなく、新たな生命保険を買い増しする権利を保障

- 主契約の責任開始日から2年経過した日の前日以後で、特約の保険期間内に買増権を行使可能

|

| 5年ごと利差配当付介護一時金特約 | - 責任開始期以後の傷害または疾病が原因で、所定の要介護状態に該当したとき

- 被保険者が死亡したとき

|

| 5年ごと利差配当付年金支払特約 | - 死亡保険金・高度障害保険金、満額保険金などの全てまたは一部を一時金に代えて年金として受けとれます

|

月額保険料の例

| 男性 | 保険料 |

| 30歳 | 21,510円 |

| 40歳 | 36,710円 |

| 50歳 | 83,550円 |

※死亡保険金額1,000万円、終身、60歳払済、月払い、保険料払込免除特約付加なし

ソニー生命のバリアブルライフ変額保険の特徴

変動型はハイリスク・ハイリターン

ソニー生命のバリアブルライフ変額保険は変動型なので、経済情勢や特別勘定の資産の運用実績により、死亡保険金や解約返戻金の大幅なプラスも期待できますが、株価の下落や為替相場の変動によりマイナス(損失)になるリスクも兼ね備えています。

変動保険金額の取り扱い方法は2タイプ

バリアブルライフ変額保険の変動保険金額の取り扱い方法には積立機能重視「オプションA」と保障機能重視「オプションB」の2タイプがありますので、あなたのニーズに合ったタイプを選んで下さい。また保険契約後はオプションBからオプションAへの変更は可能ですが、オプションAからオプションBへの変更はできませんので注意が必要です。

保険金などを年金として受け取れる

バリアブルライフ変額保険では、特約保険料不要の5年ごと利差配当付年金支払特約を付加することで、満額保険金、死亡保険金・高度障害保険金などの全額または一部を年金として受け取れます。年金の受取方法は確定年金、保証期間付終身年金、保証期間付夫婦年金の3つから選ぶことができます。